全景圖解密2018私募股權行業 受托資產管理的挑戰、變革與機遇

2018年,中國私募股權行業在嚴監管、去杠桿和宏觀經濟轉型的背景下,步入深度調整與規范發展的新階段。作為行業核心的“受托資產管理”職能,其內涵、模式與外部環境均經歷了深刻變化。本文將為您全景式解析2018年私募股權行業受托資產管理的真實圖景。

一、 監管重塑:從“野蠻生長”到“規范受托”

2018年,《關于規范金融機構資產管理業務的指導意見》(“資管新規”)及其配套細則的陸續出臺,構成了行業最關鍵的年度變量。新規明確了私募基金管理人“受人之托、代人理財”的受托人法律本質,并對其資金來源(尤其是銀行理財等渠道)、杠桿水平、多層嵌套、剛性兌付等方面進行了嚴格限制。這標志著行業依賴監管套利和通道業務快速擴張的時代終結,迫使所有管理人必須回歸“真實投資、價值創造、風險自擔”的資產管理本源。管理人作為受托人,其合規運營、專業能力和信義義務被提升至前所未有的高度。

二、 募資困境:“錢荒”考驗受托能力與信任基石

“資管新規”導致銀行、信托等傳統重要募資渠道急劇收縮,市場流動性趨緊,全年募資難度顯著加大,“募資寒冬”成為行業共識。這一困境深刻考驗著私募股權機構的受托資產管理能力:

- 資金來源結構優化:機構資金(如保險、養老金、政府引導基金、市場化母基金)的重要性愈發凸顯。管理人必須提升其與長期機構投資者溝通、匹配需求的能力,證明其具備管理大規模、長周期資金的受托實力。

- 品牌與信任價值凸顯:在資金端收緊的“買方市場”中,擁有優秀歷史業績、清晰投資策略、穩定核心團隊和良好治理結構的頭部機構,更能獲得有限合伙人(LP)的信任,從而逆勢完成大額募資。受托人的聲譽和品牌成為最珍貴的無形資產。

- 募資策略精細化:針對不同風險偏好和期限要求的LP,設計差異化的基金產品(如主基金、專項基金、接續基金),成為體現受托服務專業性的重要方面。

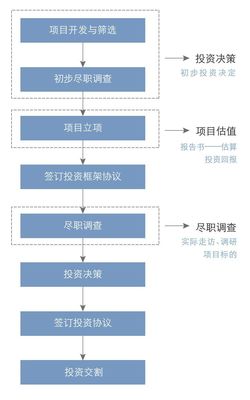

三、 投資邏輯深化:從“估值套利”到“價值創造受托”

隨著一二級市場估值差收窄、IPO審核趨嚴且破發增多,以及宏觀經濟下行壓力加大,單純依靠Pre-IPO套利的模式難以為繼。私募股權管理人作為資產的受托管理者,其核心能力必須向產業鏈深度研究和投后價值創造轉移:

- 行業聚焦與專業化:在消費升級、科技創新、產業整合等領域進行深耕,憑借行業洞察發現真正有成長潛力的企業,成為受托管理專業性的體現。

- 投后管理賦能:積極為被投企業提供戰略規劃、公司治理、人才引進、產業鏈資源對接等增值服務,幫助其提升內在價值,這已成為衡量GP受托責任履行好壞的關鍵指標。

- 風控前移:在經濟周期下行階段,盡職調查更加審慎,對標的公司的現金流、盈利真實性和抗風險能力評估更為嚴格,體現了受托人對資產安全性的首要責任。

四、 退出與DPI:受托責任的終極檢驗

2018年,A股IPO審核常態化但通過率波動較大,海外上市渠道(如港股、美股)被更多采用,并購重組交易趨于活躍。大量存量基金進入退出期,LP對基金“已分配收益”(DPI)的要求空前迫切。這使得“退出管理”成為受托資產管理環節中壓力最大的一環。優秀的GP不僅需要精準把握不同資本市場窗口,設計多元化的退出路徑(IPO、并購、股權轉讓、回購等),更需要以最大化回報為目標,靈活執行退出策略,將紙面財富轉化為真實現金流返還給LP,這是履行受托責任的最終答卷。

五、 內部治理與信息披露:受托人信義義務的制度化

外部監管和LP的成熟,推動私募基金管理人不斷加強內部治理。建立完善的投資決策委員會制度、風險控制體系、合規管理制度以及公平交易機制,成為標配。向LP進行透明、及時、準確的信息披露(包括投資進展、資產估值、重大風險等)不再是“可選項”,而是必須履行的受托人法定義務和契約責任,這是維系LP-GP信任關系的基石。

****

2018年是中國私募股權行業“受托資產管理”屬性被全面強化和檢驗的一年。陣痛與挑戰背后,是行業告別草莽,走向成熟、專業和長期主義的必然歷程。那些真正恪守受托人本分,以卓越的專業能力為投資人創造持續、穩健回報的管理機構,將在新一輪的行業洗牌中脫穎而出,引領中國私募股權行業走向高質量發展的新周期。

如若轉載,請注明出處:http://m.zhanqing.com.cn/product/56.html

更新時間:2026-04-08 03:36:17