股權投資退出 策略、時機與效果最大化之道

股權投資的核心目標是在承擔風險的同時獲取超額回報,而這一目標的最終實現,往往取決于退出環節是否成功。一個精心策劃、精準執行的退出策略,不僅能鎖定利潤、回籠資金,更能為整個投資周期畫上圓滿句號。股權投資如何才能退出得最好、效果最大化呢?這需要從退出前的戰略規劃、退出方式的選擇、退出時機的把握以及具體執行細節等多個維度綜合考量。

一、 退出前的戰略規劃:未雨綢繆,始于投前

最好的退出,并非在投資即將到期時才倉促考慮,而是在投資決策之初就已納入整體框架。

- 明確退出預期:在投資前,就應結合項目特點、行業周期、自身基金存續期等因素,對可能的退出路徑(如IPO、并購、股權轉讓、回購等)進行初步研判,并設定大致的預期時間表和回報目標。

- 設計退出條款:在投資協議中,預先設置有利于退出的保護性條款至關重要。例如,回購條款、共同出售權、領售權、對賭協議(估值調整機制)等,都是在特定情況下保障退出、降低風險的法律工具。

- 持續投后賦能:投資的目的是增值。積極有效的投后管理,幫助企業優化治理結構、提升經營業績、拓展市場渠道,甚至為其嫁接后續融資或戰略資源,是提升企業價值、為未來順利退出奠定堅實基礎的必經之路。

二、 核心退出方式的選擇:因地制宜,匹配最佳路徑

不同的退出方式各有優劣,適用于不同的企業階段、市場環境和投資目標。

- 首次公開募股(IPO):通常被視為最理想、回報潛力最大的退出方式。它能帶來高額的資本增值、極高的品牌聲譽,并為股東提供流動性。但其過程漫長、成本高昂、監管嚴格,且受二級市場行情影響巨大。適合業務成熟、盈利穩定、成長性高、符合監管要求的行業龍頭企業。

- 并購退出(M&A):將所持股權出售給產業戰略投資者或財務投資者,是當前市場主流的退出方式之一。其優點在于交易相對靈活、確定性較高、可實現一次性全部退出,且可能獲得協同效應溢價。關鍵在于找到合適的并購方并談判出公允價格。

- 股權轉讓:向其他私募股權基金、投資機構或個人轉讓股權。這種方式較為靈活,操作速度快,是基金在存續期內調整組合、部分退出的常用手段。其價格取決于企業最新估值和買賣雙方的談判。

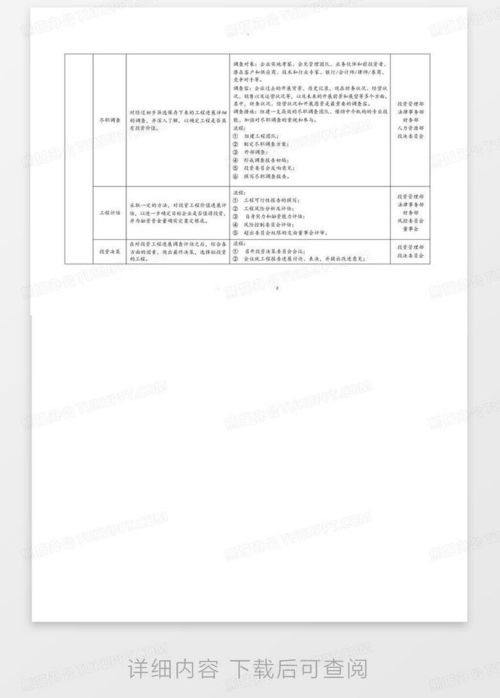

- 股東/管理層回購:由被投企業原股東或管理層按照約定價格回購投資方股權。這通常作為投資協議中的一種保障性退出渠道,適用于企業未能實現預期目標,但仍有穩定現金流的情況。回報率可能低于IPO或并購,但確定性較強。

- 清算退出:當企業遭遇嚴重困難、無法持續經營時,通過破產清算程序收回部分殘值。這是最不得已的退出方式,意味著投資可能面臨損失。

三、 退出時機的把握:審時度勢,順勢而為

退出時機的選擇,往往直接決定了最終回報率。

- 把握企業生命周期:在企業高速成長期或成熟早期退出,往往能享受估值溢價。避免在行業衰退期或企業瓶頸期被迫退出。

- 研判資本市場周期:關注宏觀經濟、行業趨勢以及股票市場(對于IPO而言)的冷暖。在牛市或行業風口期退出,更容易獲得高估值。

- 實現預設目標:當企業達到投資時設定的關鍵財務或業務里程碑(如市場份額、盈利指標等)時,是退出的良好時機。

- 滿足基金期限要求:必須考慮投資基金的存續期限,提前規劃退出節奏,避免在基金到期時被迫“甩賣”。

四、 執行與優化:專業操作,追求最優

- 組建專業團隊:退出過程涉及復雜的財務、法律、稅務及商業談判,需要內部投資團隊與外部券商、律師、會計師等中介機構緊密配合。

- 精心準備材料:無論是IPO的招股說明書,還是并購時的盡職調查資料,全面、準確、有說服力的信息披露是獲得高估值的基礎。

- 巧妙談判博弈:在交易結構、價格、支付方式(現金/股份)、過渡期安排、承諾與保證等方面進行有效談判,最大化自身利益并控制風險。

- 考慮稅務籌劃:不同的退出方式、持股期限、企業架構可能帶來迥異的稅務結果。提前進行合理的稅務籌劃,能有效提升凈收益。

結論

股權投資退出的“最好效果”,是一個多維度的最優解:它意味著在合適的時機,通過恰當的路徑,以專業的方式,實現了風險調整后的回報最大化。這要求投資人既要有前瞻性的戰略布局,又要有對市場和企業的深刻洞察,還要有靈活應變的執行能力。退出不是投資的結束,而是價值兌現的關鍵一躍。唯有將退出思維貫穿投資全程,方能在充滿不確定性的市場中,穩健地摘取成功的果實。

如若轉載,請注明出處:http://m.zhanqing.com.cn/product/63.html

更新時間:2026-04-12 04:54:09