中國股權投資市場2015年上半年度回顧 受托資產管理新格局初現

2015年上半年,在中國經濟步入‘新常態’、多層次資本市場建設加速的宏觀背景下,中國股權投資市場在波動與機遇中前行。其中,受托資產管理作為連接資本與實體產業的核心樞紐,其發展與變革尤為引人注目,呈現出監管趨嚴、結構優化、專業化提升的鮮明特征。

一、 宏觀環境:政策暖風與市場波動交織

上半年,政策層面持續釋放積極信號。‘大眾創業、萬眾創新’的號召激發了早期投資活力,新三板市場的擴容與交易制度改革為股權投資提供了重要的退出渠道預期。A股市場自二季度開始的劇烈震蕩,也對一級市場的估值體系、退出節奏與投資者情緒產生了深遠影響。在此環境下,受托資產管理機構的風險識別與價值判斷能力面臨嚴峻考驗。

二、 受托資產管理規模與結構:在規范中穩步增長

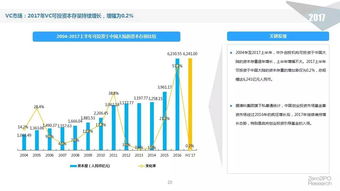

盡管市場存在不確定性,但中國股權投資市場的資金管理總規模仍保持了增長態勢。根據行業數據,上半年新募集的基金數量與金額同比均有顯著提升。結構上呈現兩大特點:其一,政府引導基金、國企改革基金、產業并購基金等‘國家隊’與產業資本主導的基金顯著增多,其委托管理需求為專業資產管理機構帶來了新的業務增量。其二,隨著《私募投資基金監督管理暫行辦法》的深入實施,市場進入規范化洗牌期,大量不合規的‘空殼’管理機構被清理,資源向頭部、合規、專業的機構集中,行業集中度開始提升。

三、 投資策略與行業聚焦:專業化與產業深耕成主流

上半年,受托管理人的投資策略更趨理性與聚焦。‘撒胡椒面’式的盲目投資減少,基于深入行業研究的價值投資成為共識。投資熱點緊密圍繞國家戰略,大量資金流向信息技術、醫療健康、消費升級、高端制造等代表經濟轉型方向的領域。資產管理機構不再僅僅是資金的配給方,而是通過投后管理深度參與企業運營,提供戰略、人才、資源嫁接等增值服務,受托管理的專業內涵不斷深化。

四、 退出渠道:多元化探索與挑戰并存

退出是衡量受托資產管理成效的關鍵。上半年,IPO雖一度暫停,但新三板成為重要的退出緩沖池和項目儲備庫,并購退出案例數量活躍,尤其是上市公司圍繞產業鏈進行的并購整合。股權轉讓、管理層回購等退出方式也被更多采用。受托管理機構在設計基金結構時,更加注重退出路徑的多元化和可行性評估,以應對市場的不確定性。

五、 挑戰與展望:回歸本源,方得始終

回顧上半年,挑戰亦十分突出:優質項目估值高企、部分行業存在泡沫、退出周期拉長、專業人才短缺等。中國股權投資市場的受托資產管理將更加強調‘受人之托,忠人之事’的信托本源。核心競爭力將體現在深刻的產業洞察、嚴謹的風險控制、強大的增值服務以及穿越周期的耐心資本管理能力上。隨著監管框架的完善和市場自身的進化,一個更加健康、透明、專業的股權投資受托資產管理生態正在形成,必將為中國實體經濟的創新與轉型注入更持久的動力。

如若轉載,請注明出處:http://m.zhanqing.com.cn/product/62.html

更新時間:2026-04-12 13:13:38