2019年第一季度中國股權投資市場全景洞察

引言

2019年第一季度,在全球宏觀經濟不確定性增加、國內結構性調整深化的背景下,中國股權投資市場呈現出“募資承壓、投資審慎、退出渠道多元”的復雜圖景。本報告旨在通過深入剖析市場數據,為投資者、創業者及市場觀察者提供一份全面的季度洞察。

一、 市場概覽:在調整中前行

2019年Q1,中國股權投資市場可募集基金數量和規模同比均出現顯著下滑,延續了自2018年以來的“資本寒冬”態勢。募資端,機構化、頭部化趨勢愈發明顯,資金進一步向知名品牌機構集中。投資端,市場整體節奏放緩,投資案例數和金額同比回落,但單筆投資均值保持相對穩定,顯示出機構出手更為謹慎,對項目質量要求更高。

二、 募資市場分析:寒冬未退,結構分化

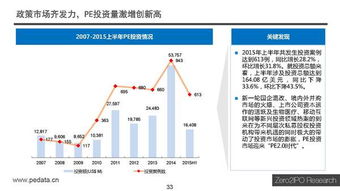

- 募資規模與數量:根據清科研究中心等機構數據,Q1新募集基金數量約XXX支,披露募集金額約XXX億元人民幣,同比降幅明顯。

- 資金來源結構:政府引導基金、國企、上市公司等機構出資人(LP)占比持續提升,個人投資者占比進一步收縮。

- 基金類型分布:早期基金、創業投資基金募資難度加大,而成長期和并購基金相對更受青睞,顯示出資金對確定性的偏好增強。

三、 投資市場分析:理性主導,聚焦硬科技

- 投資規模與案例:全市場披露的投資案例約XXX起,涉及總投資金額約XXX億元人民幣。投資活躍度較去年同期有所降溫。

- 行業分布聚焦:信息技術(尤其是人工智能、企業服務、集成電路)、醫療健康、以及高端制造等“硬科技”領域成為最吸金的賽道,集中了超過半數的投資金額。消費互聯網投資熱度相對減退,模式創新項目融資難度加大。

- 投資階段分布:投資階段后移趨勢延續,成長期(B輪及以后)項目獲得了更大比例的資金支持。早期投資(天使輪、A輪)雖案例數占比仍高,但單筆金額較小。

- 地域分布:北京、上海、深圳、杭州等一線和強二線城市仍是絕對的投融資中心,但武漢、成都、西安等中西部核心城市在科技創新領域的投資活躍度穩步提升。

四、 退出市場分析:渠道拓寬,科創板成焦點

- 退出總量與方式:Q1共發生XXX筆退出案例。IPO退出依然是最主要的方式,但并購退出和股權轉讓退出的重要性日益凸顯。

- IPO退出分析:境內資本市場仍是IPO退出的主陣地。隨著科創板設立并試點注冊制的正式推出(2019年3月相關制度規則落地),為具有核心技術但未盈利的科技企業打開了全新的上市通道,極大地提振了創投機構,尤其是深耕硬科技領域機構的退出預期和信心。中企赴美、赴港上市保持一定活躍度。

- 并購與轉讓:在IPO審核常態化、市場估值回歸理性的背景下,通過并購整合實現退出成為越來越多投資機構的重要選擇。

五、 市場熱點與趨勢展望

- 政策熱點:科創板的橫空出世是Q1最大政策變量,重新定義了科技創新企業的估值邏輯和退出路徑,引導資金“脫虛向實”。

- 投資趨勢:投資邏輯從“流量為王”轉向“技術為王”和“效率為王”。對項目的技術壁壘、商業模式可持續性及現金流健康度的考察變得空前重要。

- 機構策略:頭部機構憑借品牌和資源優勢,進行全產業鏈、跨階段布局;中小型機構則更傾向于深耕垂直細分領域,打造專業品牌。

- 未來展望:預計2019年后續季度,募資難問題仍將持續,但最優秀的GP(普通合伙人)依然能獲得資金支持。投資將更加聚焦于符合國家戰略導向的實體經濟與科技創新領域。科創板的開板與運行,將成為下半年乃至未來數年影響中國股權投資市場格局的最關鍵變量,有望激活“募、投、管、退”全鏈條,推動市場進入一個以科技創新為核心驅動力的新周期。

###

2019年第一季度,中國股權投資市場在挑戰中孕育著深刻變革。短期陣痛是市場出清、回歸價值投資的必然過程。長期來看,隨著資本市場改革的深化(尤其是科創板)、產業升級的加速以及機構專業化程度的提升,中國股權投資市場正步入一個更加成熟、理性,并以科技創新為根本驅動力的高質量發展新階段。對于市場參與者而言,唯有堅守價值投資本質,深耕產業,方能在周期的波動中捕捉到真正的時代機遇。

(注:本報告內容基于2019年第一季度公開市場數據及行業觀察整理,具體數據(以“XXX”標示處)需引用當時權威研究報告如清科、投中、CVSource等數據進行填充,以構成一份完整的100頁PPT分析報告的核心框架與論述要點。)

如若轉載,請注明出處:http://m.zhanqing.com.cn/product/52.html

更新時間:2026-04-10 06:06:42