股權(quán)投資與受托資產(chǎn)管理 財富增值的雙重路徑

股權(quán)投資與受托資產(chǎn)管理是現(xiàn)代金融體系中兩個至關(guān)重要且相互關(guān)聯(lián)的概念。理解它們的定義、運作方式以及彼此間的聯(lián)系,對于投資者、企業(yè)家及金融從業(yè)者都具有重要意義。

一、 股權(quán)投資:成為企業(yè)所有者的投資方式

股權(quán)投資,簡而言之,是指投資者通過出資購買一家公司的股份(或股權(quán)),從而成為該公司的股東,并據(jù)此享有相應(yīng)權(quán)益和承擔(dān)風(fēng)險的投資行為。其核心在于獲取所有權(quán),而非債權(quán)。

- 主要形式:

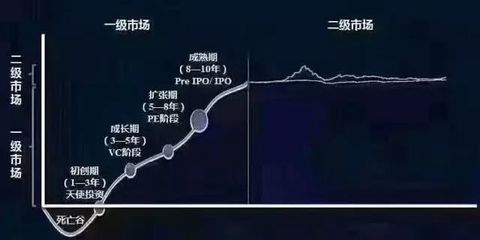

- 私募股權(quán)投資:投資于未上市公司的股權(quán),通常通過私募股權(quán)基金進行,涵蓋初創(chuàng)期(風(fēng)險投資)、成長期、并購期等不同階段。

- 公開市場股權(quán)投資:在證券交易所買賣已上市公司的股票,即通常所說的股票投資。

- 其他形式:如通過產(chǎn)權(quán)交易所進行股權(quán)交易、參與定向增發(fā)等。

- 核心特點:

- 權(quán)益性:投資者作為股東,享有公司利潤分配(分紅)、資產(chǎn)清償剩余索取權(quán)以及參與公司重大決策(如表決權(quán))等權(quán)利。

- 高風(fēng)險高潛在回報:投資收益直接與公司的經(jīng)營成敗掛鉤,沒有固定收益承諾。可能獲得資本增值和高額分紅,也可能面臨本金虧損的風(fēng)險。

- 長期性:尤其是私募股權(quán)投資,通常有較長的投資鎖定期(如3-7年或更長),旨在伴隨企業(yè)成長。

- 參與度差異大:從作為小股東“用腳投票”(買賣股票),到作為大股東或基金積極參與公司治理和戰(zhàn)略引導(dǎo)。

- 投資目的:追求資本增值、獲取控制權(quán)、進行產(chǎn)業(yè)整合或戰(zhàn)略布局等。

二、 受托資產(chǎn)管理:專業(yè)化的財富管理服務(wù)

受托資產(chǎn)管理,是指資產(chǎn)所有者(委托人)將其合法擁有的資產(chǎn),委托給專業(yè)的資產(chǎn)管理機構(gòu)(受托人),由后者按照約定的方式、條件、目的及權(quán)限,為委托人的利益或特定目的,進行管理和處分的行為。其核心是“受人之托,代客理財”。

- 主要參與者:

- 委托人:資產(chǎn)的所有者,如個人高凈值客戶、企業(yè)、養(yǎng)老金、保險公司、基金會等。

- 受托人:專業(yè)的資產(chǎn)管理機構(gòu),如證券公司資產(chǎn)管理子公司、公募基金公司、私募基金管理人、銀行理財子公司、信托公司等。

- 受益人:享有資產(chǎn)管理收益的人,通常為委托人本人或指定第三方。

- 運作模式:

- 委托人基于對受托人專業(yè)能力的信任,簽訂資產(chǎn)管理合同(如基金合同、資管計劃合同等),將資金或資產(chǎn)轉(zhuǎn)移給受托人。

- 受托人遵循“誠實信用、勤勉盡責(zé)”的原則,運用其專業(yè)知識和經(jīng)驗,將受托資產(chǎn)投資于各類金融工具(其中就包括進行股權(quán)投資),以實現(xiàn)資產(chǎn)的保值增值。

- 受托人通常收取管理費和業(yè)績報酬作為服務(wù)回報。

- 核心特點與原則:

- 信托關(guān)系:建立在法律認可的信托或類信托關(guān)系之上,資產(chǎn)具有獨立性,與受托人自有資產(chǎn)相隔離。

- 專業(yè)管理:由具備專業(yè)資質(zhì)和經(jīng)驗的團隊進行投資決策和風(fēng)險控制。

- 分散投資:通過構(gòu)建投資組合來分散風(fēng)險,這是與個人直接投資的重要區(qū)別。

- 利益沖突防范:受托人必須將委托人的利益置于自身利益之上。

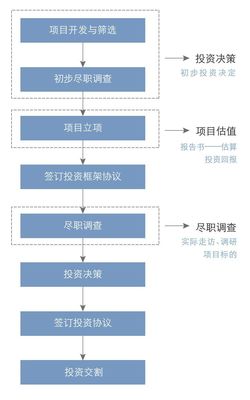

三、 兩者的聯(lián)系:股權(quán)投資是受托資產(chǎn)管理的重要工具

股權(quán)投資與受托資產(chǎn)管理并非平行概念,而是存在深刻的交集:股權(quán)投資常常是受托資產(chǎn)管理業(yè)務(wù)中的一種核心投資策略或資產(chǎn)配置類別。

- 從資產(chǎn)管理機構(gòu)視角看:許多資產(chǎn)管理機構(gòu)(如私募股權(quán)基金、部分證券資管計劃、股權(quán)類信托計劃等)的主要業(yè)務(wù),就是接受客戶的資金委托,專業(yè)地從事股權(quán)投資。他們將分散的資金集合起來,形成規(guī)模優(yōu)勢,通過專業(yè)盡調(diào)、投后管理等方式,投資于有潛力的非上市公司或上市公司,最終通過上市、并購或管理層回購等方式退出,為委托人創(chuàng)造回報。

- 從投資者視角看:對于大多數(shù)個人和部分機構(gòu)投資者而言,直接進行高質(zhì)量的股權(quán)投資(尤其是私募股權(quán)投資)門檻極高(需要專業(yè)判斷、大量資金、承受長期鎖定期和能力圈限制)。因此,他們通過購買資產(chǎn)管理機構(gòu)發(fā)行的股權(quán)類基金產(chǎn)品或資管計劃,實際上就是將自己的資產(chǎn)“委托”給專業(yè)機構(gòu),由后者代理行使“股權(quán)投資”的職能。這是一種間接參與股權(quán)投資、享受其潛在高回報的方式。

而言:

股權(quán)投資 是一種 投資標(biāo)的和方式,指向的是“投什么”(企業(yè)股權(quán))和“如何投”(獲取所有權(quán))。

受托資產(chǎn)管理 是一種 金融服務(wù)和制度安排,指向的是“誰來管”(專業(yè)機構(gòu))和“如何管”(受信義務(wù)、組合管理)。

* 在實踐中的結(jié)合:投資者通過 受托資產(chǎn)管理 這一渠道,能夠更高效、更專業(yè)地參與 股權(quán)投資 這一領(lǐng)域,從而實現(xiàn)財富的長期增值。兩者共同構(gòu)成了現(xiàn)代資本市場中推動資本形成、支持實體經(jīng)濟發(fā)展、優(yōu)化資源配置的關(guān)鍵機制。

如若轉(zhuǎn)載,請注明出處:http://m.zhanqing.com.cn/product/40.html

更新時間:2026-04-12 20:14:54